皆さんこんにちは!沖縄県豊見城市で「安心できる中古住宅購入とリノベーションの専門店」をしている、リノベナビゲーターのガクシです!

さて、前回は「不動産取引のより良いカタチは?」というお話でしたが、今回は、「不動産取得税って何?(沖縄ver)」というお話です!

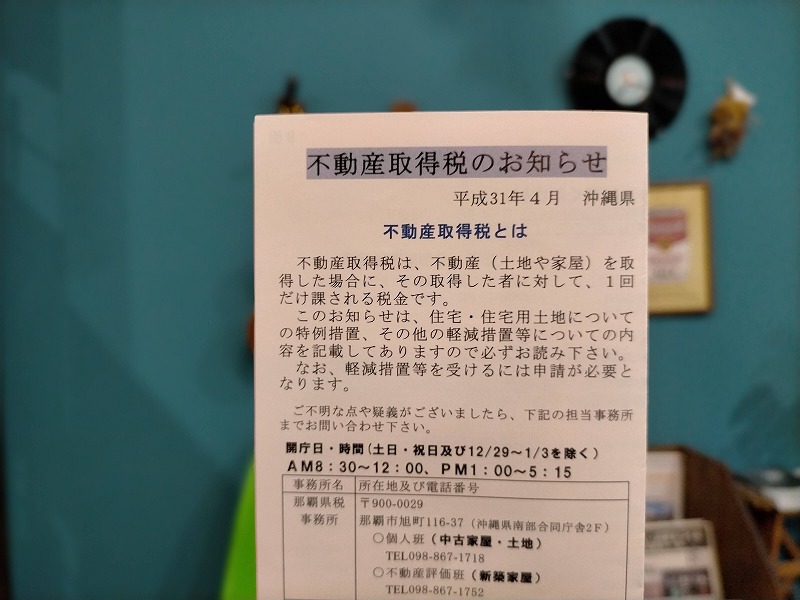

今朝、デスク周りの掃除をしていたら、こんな書類が出てきました↓↓

僕が住宅を購入した時の「不動産取得税のお知らせ」です。

不動産取得税は、字のごとく不動産を手に入れた(購入や贈与を受けた等)際にかかる税金のこと。

「買う時に消費税も払ったのにまた税金がかかるの?」

って言いたくなりますけど、不動産はやたらと税金がかかるんですよ・・・。

不動産取得税以外にも不動産にまつわる税金として以下があります。

【不動産にまつわる税金】

手に入れる時・・・・不動産取得税や登録免許税、消費税、印紙税

所有している時・・・固定資産税

手放す時・・・・・・譲渡所得税

相続や贈与を受けた時・・・・・相続税、贈与税

※要件によっては課税されない場合もあります。

完全に国に狙われていますよね(苦笑)

今日はその中の不動産取得税について書いてみます。

不動産取得税とは?

不動産取得税は冒頭で書いたとおり、住宅を建築又は購入したり、土地を買った時に一度だけかかる税金のことです。

不動産取得税の計算式は以下になります。

【不動産取得税の計算式】

不動産取得税=土地・建物の価格(固定資産税評価額) × 税率3%

※住宅以外の建物は税率4%。

ここでいう不動産の価格は、売買価格や建築工事費ではなく、市町村の固定資産課税台帳に登録された価格(=固定資産税評価額)のことで、市役所で発行している評価証明書などで確認することができます。

住宅の軽減措置

住宅の中でも特例適用住宅を取得した場合、建物部分について「税金の軽減措置」が受けられます。

特例適用住宅の軽減措置の内容と要件は以下のとおりです。

【新築住宅の場合】

●軽減内容:建物の固定資産税評価額から1,200万円を控除するコトができる。

【軽減時の計算式】

(建物の価格固定資産税評価額 – 1200万円) × 税率3%

●適用要件

・居住用の不動産であること

・住宅の延べ床面積が50㎡以上240㎡以下

※戸建て以外の賃貸住宅は40㎡以上

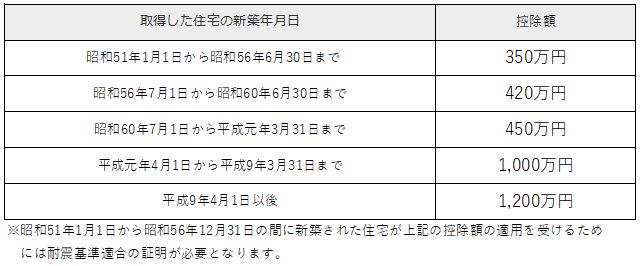

【中古住宅の場合】

●軽減内容:築年ごとに以下の額を控除できます。

【軽減時の計算式】

(建物の価格固定資産税評価額 – 控除額) × 税率3%

控除額

●適用要件

・居住用の不動産であること

・取得した住宅の延べ床面積が50㎡~240㎡以下であること

・1982年(昭和57年)1月1日以降に新築された又は新耐震基準を満たすもの

土地の軽減措置

土地の軽減措置は以下のうちどちらか多い方の額が減額されます。

①45,000円

②(土地の1㎡あたりの価格×1/2) × (住宅の床面積×2) × 3%

【軽減時の計算式】

(土地の価格 × 1/2 × 税率 ) - 控除される額 = 税額

税金がかからない場合(免税点)

ちなみに、課税標準となるべき額が次の金額未満の場合、不動産取得税は課税されません。

土地 ・・・10万円未満

家屋(新築・増改築)・・・23万円未満

家屋(中古住宅) ・・・12万円未満

※課税標準となるべき額とは、不動産の価格を基に軽減等を適用させた後の、税率を乗ずる額を言います。

標準的な新築住宅の場合、軽減等を行うとこの金額内に収まるため、不動産取得税がかからないことが多いです。

もちろん建築費用が高い場合など条件によっては、新築でも上記額を上回るので、詳細はしっかりと確認してくださいね。

不動産取得税の支払い期限

不動産取得税の支払い期限は、不動産を取得した月日や市町村によって異なります。以下沖縄県のホームページをご覧ください。

⇒「沖縄県ホームページ(不動産取得税)」

不動産取得税は忘れたころにやってくるので、新しいお家の家具・家電をたくさん買ってしまって、納税できないということにならないよう注意しましょう。

というわけで、じゅうをもっとじゆうに♪