こんにちは!沖縄県豊見城市で「安心できる中古住宅購入とリノベーションの専門店」をしている、リノベナビゲーターのガクシです!

前回は古いタイプの人間です。というお話でした。

今回は、「不動産チラシの〇〇〇は信じるな!」というお話です。

マイホームを購入しようと思い立った時に、多くの方が最初に手に取るのが、ポストに入っている新築マンションや建売住宅のチラシではないでしょうか。

物件の情報を集める上では特に問題ないのですが、チラシを見るにあたって注意して欲しいポイントがあります。

もし分譲マンションや建売のチラシがお家にあれば、手に取って見てみて下さい。

多くのチラシでは、建物のイメージ外観と間取りなどに多くのスペースが取られています。

そして、他の文字よりも大きめに「月々の返済額」が書かれているかと思います。

大切なのはその金額です。

月々の返済額を見てどう思われたでしょうか?

「この金額なら払えるかも!」と思われなかったでしょうか?

地域にもよりますが、沖縄の分譲マンションの場合には、だいたい7~9万円の価格が書かれているコトが多いです。

これは一般的にマンションや建売住宅を購入されるターゲット層(主にファミリー層)の年収などから出した金額です。

なので、多くの方が「この金額なら払えるかも!」と思うのは当然のコトなのです。

しかし、この返済額には安く見せるカラクリがあります。

これから、実際のチラシを参考にして解説していきましょう。

実際のチラシを見てみよう!

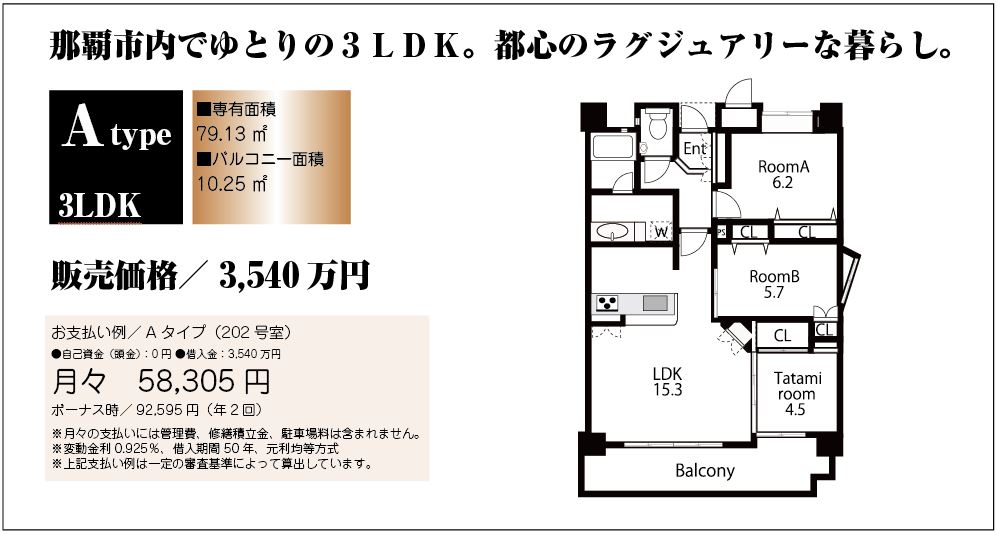

僕の手元には、那覇市内の分譲マンションのチラシがあります。

(※実際のチラシを元にイメージを再現しています↓)

物件の内容は以下の通りです。

■間取り:3LDK

■専有面積:79.13㎡

■販売価格:3,540万円

そして月々の返済額は58,305円と表示されています。

那覇市内の新築マンションが月々6万円以下の支払いで買えるという目玉物件です。

借入額

まず最初に注目して欲しいのは、

「借入額」です。

このチラシには、自己資金(頭金)0円/借入金3,540万円と書かれています。

新築分譲マンションを購入する場合、販売価格以外に登記費用や修繕積立基金、住宅ローンの手数料、保証料などといった諸費用がかかります。

諸費用は物件によって異なりますが、おおよそ8~10%程度かかります。

仮に10%とすると、販売価格とは別に354万円かかります。

というコトは、自己資金0円というのは明かな誤り(ウソ)です。実際にこの返済額で購入しようとすると、354万円を自分で用意しなければなりません。

返済期間

次に注目して欲しいのが返済期間です。

このチラシのシュミレーションでは、なんと借入期間50年で計算されています。

35歳で借りたとしたら85歳まで返済し続けるという計算になります。

最近は各金融機関とも最大返済期間を長くする傾向がありますが、現実的とはいえません。

当社でシュミレーションを行う際も、長く設定する場合もありますが、基本は35年です。

(繰上返済を前提として40年でシュミレーションする場合もあります。)

金利

次に注目して欲しいのが「金利」です。

金利には変動金利と固定金利があります。

固定金利の場合は、完済まで金利は変わりませんが、変動金利は半年ごとに見直しされる可能性があります。(※固定金利でも固定期間が限定された部分固定金利もあります。)

不動産のチラシに掲載されている月々の返済額は、ほぼ100%金利が低い変動金利で計算されています。

現在は、金融機関によって変動金利が0.4%などの超低金利の住宅ローンもありますが、将来変動する可能性があるので、せめて1~2%程度で計算するのが現実的です。

ちなみにこのチラシでは0.925%で計算されているので、現実的といえます。

中には0.4%で計算されている場合もありますのでその際は1%程度で計算し直してみましょう。

ボーナス払い

次に注目して欲しいのが「ボーナス払い」。

公務員や看護師など安定的にボーナス収入が見込める職種の方は特に問題ありませんが、景気に左右されやすい職種の方などは、できる限りボーナス払いはあてにせず、月々の返済のみで検討しましょう。

ちなみに手元のチラシでは、ボーナス時の支払いが92,595円に設定されています。

月々かかるその他費用

最後にチェックして欲しいのが「月々かかるその他費用」です。

マンションの場合、入居後に毎月、管理費、修繕積立金、駐車場料金がかかります。

これは、月々の返済額に含まれておりません。

専有面積や築年数などにもよりますが、おおよそ20,000円/月程度かかります。

現実的な返済額は?

これまで、見てきた注意して欲しいポイントをまとめると以下になります。

①借入額

②返済期間

③金利

④ボーナス払い

⑤月々かかるその他費用

今回の物件を、当社でシュミレーションを行う際の現実的な条件に変更してみると以下のようになります。

①借入額:3,894万円(自己資金なし)

②返済期間:35年

③金利:1%

④ボーナス払い:なし

⑤月々かかるその他費用:約2万円

上記の条件①②③を元に月々の返済額を計算すると

109,809円となります。

それに④月々かかるその他費用の2万円を合計すると

129,809円

実にチラシの2倍以上の支払い額になりました。

チラシを見る際には、くれぐれも月々の返済額に惑わされず、必ずご自身で計算してみて下さい。

各金融機関のサイトにはローンシュミレーターの機能がついていますので、掲載しておきますね。

⇒琉球銀行ローンシュミレーター

⇒沖縄銀行ローンシュミレータ―

⇒沖縄海邦銀行ローンシュミレーター

今後は、「失敗しない住宅ローンの借り方」について書いてみたいと思います。

というわけで、じゅうをもっとじゆうに♪